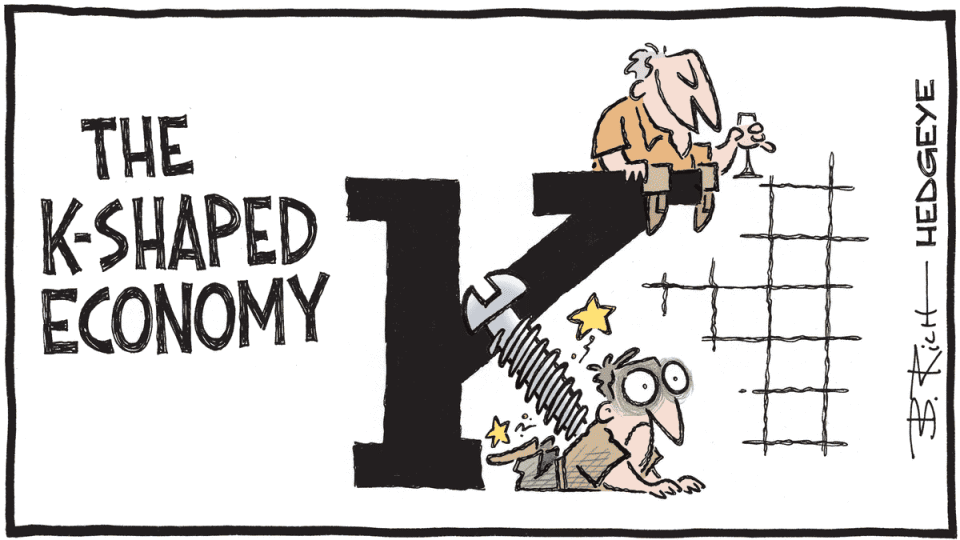

【本报记者 司平】自2月中旬第二次高市早苗内阁正式启动,“K型经济”一词开始高频出现在当地媒体。这个形态通常被用来描述美国社会经济的基本盘,上下两条线生动地展现了一种“富的更富,穷的更穷”的新自由主义极化场景。

这种经济状态原本同日本无缘。日本是发达经济体中最为平均主义的一个:高税收、高福利,长久的终身雇佣,连收入本身区别也不大,被外界戏称为“搞大锅饭”。然而,越来越多迹象显示,这口锅已经快要被砸坏。日本人开始面对残酷的K字,这看似突然发生,却也有迹可循。

GDP增长4.5%之谜

先从一个未受足够重视的数字说起。上周,日本内阁府公布了去年最后一季度的经济数据,显示2025年度,日本名义GDP达到662.8万亿日元,增幅4.5%。这是比肩美国的漂亮成长,比日本自身2024年度的2.9%增幅也有显著增加。不过,当地媒体和经济界对此反应低调。他们注意到这数字背后,是实质GDP增长1.1%。

实质GDP是剔除了通胀后的数字。这意味着,2025年度日本经济规模的扩大,只有1个百分点来自于增加的商品和服务;而绝对的大头来自于成本增加,来自于东西变贵了。这个通胀幅度放在近年的美国并非灾难级别,但在日本,已足够耸人听闻。自1992年到新冠疫情影响消退的约30年中,日本的经济体量一直维持在500万亿多日元,工资和物价都没有显著变化。2023年以后,在日元长期大幅贬值之下,日本的通胀幅度开始达到安倍经济学时期定下的2%目标,并迅速远远超过,再也没有停下来。

在外界看来,这一背景是日本版“K型经济”的起源。4.5%的GDP名义增长率让日本政府和大企业的账面非常好看,手持股票和核心资产的人正被飞速向上抛起。另一方面,对于不持股的工薪阶层或中低层,如果他们的工资涨幅没能跑过通胀幅度——事实上,这个幅度远远超过每年3.4%——生活水平就会实质性地下滑。首相高市早苗的一贯的经济主张令外界感到,自民党大权在握后,日本的经济将进一步放水,K字的两条斜线将不断延长。

此外,日本央行出现了几个引人瞩目的动向,显示其在货币政策和人事调动上都受到高市经济政策的强烈影响。2月16日,首相高市早苗同日本央行行长植田和男会面,此后多名知情人士对《每日新闻》透露,高市政府试图牵制央行的加息计划,态度比去年年底二人会面时“更加强硬”。25日今天上午,高市政府推荐了两名主张宽松政策的知名“通胀派”经济学家出任央行审议委员。消息公布后,当天下午日经指数一度暴涨超过1500点。

富人劳力士,穷人萨莉亚?

日经指数再次创下历史新高,来到58500点。备受高市经济政策青睐的行业——如半导体、AI、国防军工、网络安全,有色金属等板块,这些“高市概念股”在去年年底以来涨幅惊人:铠侠股价翻2.2倍,川崎重工等防务股也一度飙升至1.8倍。

2025年,日经平均指数上涨26%,超过了美国标普的涨幅。在本轮股市保障中获益的日本高净值人士也展现出了相应的消费能力。多家主流媒体关注到,去年10月底,随着日经指数首破5万大关,日本全国百货公司的高级艺术品、珠宝和贵金属的销量也大增16.2%。其中,高岛屋的珠宝、机械腕表等高价商品增长35.1%,三越日本桥店相关销售额也增长29%。

用股票进攻,用实物防守。现场人士对TBS电视台分析说,出现这种消费热,是因为日本的消费者经历过"泡沫创伤",不会把所有的鸡蛋都放在股市和地产的篮子里。高岛屋的发言人则委婉地暗示:如今的日元并不值钱,且越放只会越不值钱,因而投资者倾向于将其换成全球定价资产,以抵抗缩水风险。

另一方面,没有金融资产的消费者则对性价比越发挑剔,他们的实际工资连续4年呈现负增长。与高端市场共同增长的是所谓的下沉市场消费。日本平价意餐萨莉亚今年1月客流量同比上涨20.6%。三得利宣布自10月以后将拳头产品“金麦”改为经济型啤酒,以在涨价大潮中挽留一般消费者。伊藤忠综合研究所研究员高野苍太对《日本经济新闻》指出,随着通胀和金融正常化的推进,日本或将逐渐走上美国国家式的极化道路。

与特朗普类似,日本首相高市早苗主张日元贬值将促进制造业回流。尽管这一理论遭到了许多经济专家的怀疑,但在短时间内,恐怕无人能阻止这一发展趋势。这一趋势在安倍经济学时期就已埋下了种子,只不过那时日本仍处在几十年通缩的巨大惯性中,很少有人察觉它将带来剧烈的贫富分化。

在好与坏的双重意义上,日本走出了通缩,也走出了这个国家维持了大半个世纪的“一亿中流”。此前的日本,无论学历高低,无论在便利店打工还是在巨头外企做管理,“每个人都有美好的未来”。而今后,日本人将重新称量自己,是坐在字母K向上的过山车中?还是在向下落的泥潭里?